"팔란티어, AI 성장성 폭발! 조정 속 기회? 월가 목표가 최대 120달러"

팔란티어 테크놀로지스(Palantir Technologies)의 주가가 최근 미국 국방 예산 삭감 우려로 급락했지만, 월가는 여전히 이 기업의 장기 성장 가능성에 주목하고 있다. AI(인공지능) 열풍이 지속되는 가운데, 팔란티어는 상업 부문에서 폭발적인 성장을 보이며 시가총액 1조 달러를 목표로 하고 있다. 일부 애널리스트들은 현재 조정이 오히려 투자 기회일 수 있다고 평가하고 있다.

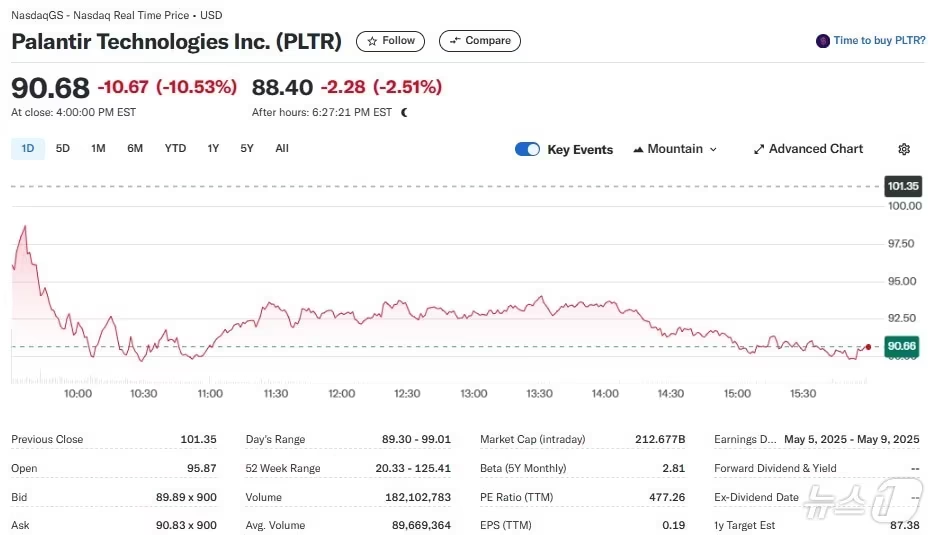

📉 국방 예산 삭감에 따른 단기 조정

24일(현지 시간) 뉴욕증시에서 팔란티어의 주가는 10.53% 하락한 90.68달러를 기록했다. 최근 5거래일 동안 무려 24% 급락했지만, 한 달 기준으로는 15%, 1년 기준으로는 294% 상승하며 여전히 강한 흐름을 보이고 있다.

이번 급락의 가장 큰 이유는 미국 국방부의 예산 삭감 발표다. 블룸버그에 따르면 피트 헤그세스 미 국방부 장관은 향후 5년간 국방 예산을 8% 삭감할 계획을 수립하도록 지시했다. 국방부와 미국 정부가 팔란티어 매출의 50% 이상을 차지하는 만큼, 이 발표는 팔란티어의 수익성에 직접적인 영향을 미칠 수 있다.

📈 월가 전망, "팔란티어 AI 성장성 여전히 강력"

주가가 급락했음에도 불구하고, 월가의 일부 애널리스트들은 팔란티어의 미래에 대해 낙관적인 전망을 내놓고 있다.

- 웨드부시증권의 댄 아이브스 애널리스트는 "팔란티어가 AI 플랫폼을 통해 상업 부문에서 큰 성과를 내고 있다"며 목표 주가 120달러를 제시했다. "현재 조정은 일시적인 것이며, 장기적으로 시가총액 1조 달러를 돌파할 가능성이 크다"고 평가했다.

- 반면, 라이트 리서치는 "팔란티어의 현재 시가총액이 연 매출의 83배에 달해 지나치게 고평가되었다"며 투자의견을 '강력 매도'로 하향 조정했다. 목표 주가는 50달러로 제시했다.

📊 실적은 여전히 강력, 상업 부문 성장 주목

고평가 논란이 있지만, 팔란티어의 실적은 꾸준한 성장세를 기록하고 있다.

- 지난해 4분기 매출은 8억2800만 달러로 전년 대비 36% 증가했다.

- 특히 미국 내 매출은 5억5800만 달러(52% 증가), 이 중 상업 부문은 2억1400만 달러(64% 급증) 했다.

- 정부 부문 역시 3억4300만 달러(45% 성장) 하며 안정적인 매출 흐름을 유지하고 있다.

올해 팔란티어의 전체 매출은 **37억5000만 달러(전년 대비 31% 증가)**로 예상되며, 상업 부문의 고객사는 73% 증가해 382개를 기록했다. 이는 기업들이 팔란티어의 AI 솔루션을 적극적으로 도입하고 있다는 의미로, 미래 성장 가능성이 여전히 크다는 것을 시사한다.

⚠ CEO의 주식 매도, 불안 요소인가?

주가 하락의 또 다른 요인 중 하나는 알렉스 카프 CEO의 대규모 주식 매도 계획이다.

- 카프는 오는 9월까지 **997만5000주(약 12억3000만 달러)**를 매도할 수 있는 권리를 가졌다.

- 그러나 기존 계획했던 4890만 주(약 60억1000만 달러) 매도는 취소했다.

CEO의 주식 매도가 투자자들에게 불안감을 줄 수 있지만, 이는 단순한 차익 실현일 가능성이 크다. 월가에서는 "회사의 장기 성장 가능성에 대한 근본적인 변화는 없다"고 분석하고 있다.

📉 P/E 627배? 고평가 논란, 닷컴 버블과 비교

팔란티어의 현재 주가수익비율(P/E)은 627배, 선행 P/E는 208배로 시장 평균을 크게 웃돈다.

- 2000년 닷컴 버블 당시에도 마이크로소프트와 시스코의 P/E는 30~40배 수준이었다.

- 현재 팔란티어의 기업가치 대비 매출액 비율(EV/Sales)은 68.2배로 업종 평균(3.37배)의 20배를 넘는다.

하지만 AI 시장이 폭발적으로 성장하고 있는 점을 감안하면, 현재의 고평가 논란은 단기적인 이슈일 가능성이 크다.

📌 월가의 목표 주가 분석

레피니티브에 따르면 월가 애널리스트 18명의 의견은

✅ 매수: 3명(16.7%)

⚖ 보유: 10명(56.5%)

❌ 매도: 5명(26.8%)

애널리스트들의 목표 주가 중간값은

- 지난해 11월: 39달러

- 지난해 12월: 41달러

- 올해 1월: 42달러

- 현재: 95달러

이는 팔란티어의 주가가 단기 조정을 거치더라도, 장기적으로는 다시 상승할 가능성이 크다는 의미다.

🚀 팔란티어, 장기적으로 AI 시장의 핵심 기업 될 것

AI와 빅데이터 시장이 계속 성장하면서 팔란티어는 강력한 입지를 다질 것으로 보인다.

- 국방 예산 삭감이 단기적으로 부정적인 영향을 미칠 수 있지만, 상업 부문의 가파른 성장세가 이를 상쇄할 가능성이 크다.

- 월가에서 목표 주가를 50달러에서 120달러까지 극단적으로 나누는 이유는, 기업가치 평가 기준이 애널리스트마다 다르기 때문이다.

팔란티어는 AI 기반 데이터 분석의 최전선에 있는 기업이며, 최근 조정이 오히려 새로운 매수 기회가 될 수 있다. 장기적인 AI 시장의 성장성과 기업의 탄탄한 실적을 고려하면, 팔란티어는 여전히 매력적인 투자 대상으로 평가된다.